プロミスに申込む前に、審査の流れや注意点を知っておくと安心ですよね!

プロミスでは「365日24時間申込み」「最短3分融資も可能」と、利用者にとってうれしいサービスが充実しています。

「プロミスに申込みたいんだけど、初めてだから不安で・・・。」

うんうん、プロミスといった消費者金融に初めて申込むときはすごく緊張しますよね!

不安な気持ちを完全に拭い去ることはできませんが、あらかじめ審査の流れを知っておくことで少しでも余裕をもって申込みができると思います。

そこで今回は、申込後にどのように審査が行われていくのか、プロミスの審査の流れについて紹介するとともに、注意点についても詳しく紹介していきます。 ※申込み時間や審査によって希望に添えない場合があります。「プロミス」

error 初めての方は30日間無利息(メールアドレス登録・Web明細利用の場合)

※新規契約の融資上限は、本審査により決定融資限度額 実質年率 審査時間 1万円~800万円 2.5%~18.0% 最短3分*1

(回答時間)

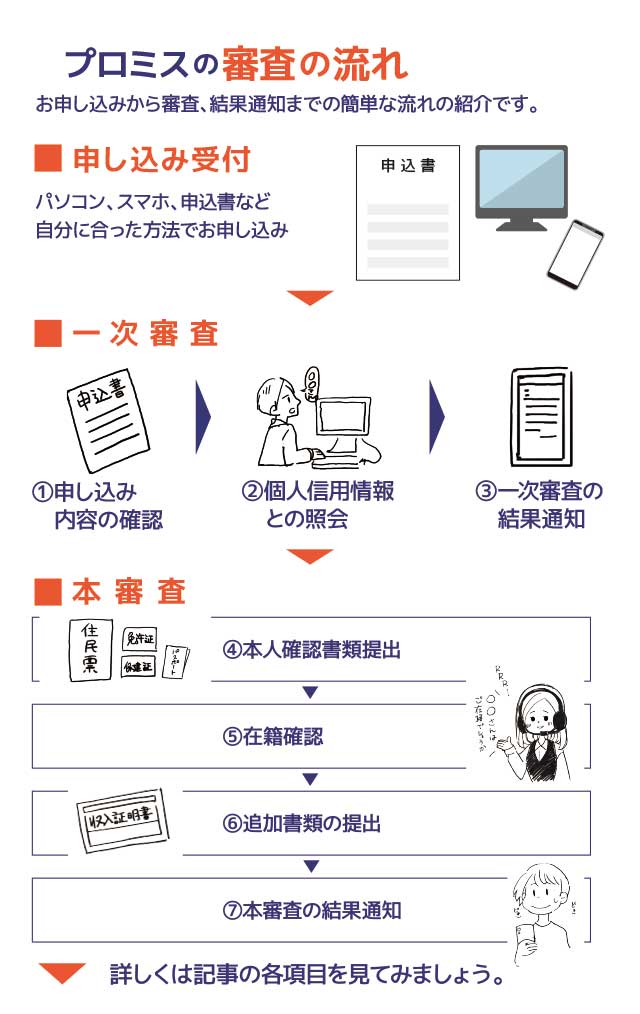

プロミスの審査は3段階

プロミスは申込んだ曜日や時間によって、翌日以降の取り扱いになってしまう可能性もありますが、しかし早い人なら最短3分でお金を借りることができるようになります。

プロミスの審査は大きく分けて次の3つの段階に分けられます。

- 申込み

- 一次審査

- ニ次審査(本審査)

ではさっそく、具体的な審査の流れについて見ていきましょう。

① 申込み

プロミスには次の4種類の申込方法があります。

- Web

- 自動契約機

- 電話(プロミスコール)

- アプリ

※詳しい申込方法については「プロミスの申し込み方法を徹底解説!すぐに借りたいときの注意点も紹介」で解説!

どの方法を選んでも、基本的な申告内容は以下の通りです。

| 申込時の申告項目 | |

|---|---|

|

|

申込みするときは「申告内容に嘘を書かない」「記入ミス」に注意してください。

記入ミスでも審査落ちの原因となってしまうことがありますので、正確に記入してください。

② 一次審査

申込後にさっそく「一次審査」が行われます。

一次審査では、まず次のふたつのことについてチェックします。

| 申込内容 | 申込条件に合致してるかどうか |

|---|---|

| 個人信用情報を照会 | 金融事故(延滞や自己破産など)の有無 ※過去に借金経験あれば要注意 |

さらに、これまでプロミスに蓄積された膨大な顧客データから統計学的に導き出される「不良債権者の特徴」に一致する部分はないかが照会され、申込者は自動的に分類され判断されるのです。

1999年時点で、プロミスは申込者を1280通りに自動分類していましたが、現在はデータの蓄積と分析精度の向上により、さらに詳細な分類が行われていると考えられます。

これら一連の流れが、いわゆる「スコアリング方式」と呼ばれるもので、近年ではより精度の高い与信分析システムが開発・導入されているため、短時間での審査が可能となっているわけです。

③ ニ次審査(本審査)~在籍確認はここ!

一次審査に通ると、次に行われるのがニ次審査(本審査)です。

二次審査(本審査)では次のふたつのことがチェックされます。

- 必要書類の提出

- 在籍確認

二次審査(本審査)は一次審査の結果連絡が、電話またはメールで届いてからになります。

「お金がほしいなぁ」と思ったとき、ふと思い浮かぶ「カードローン」や「キャッシング」。 そんなときにテレビCMや…

1.書類の提出

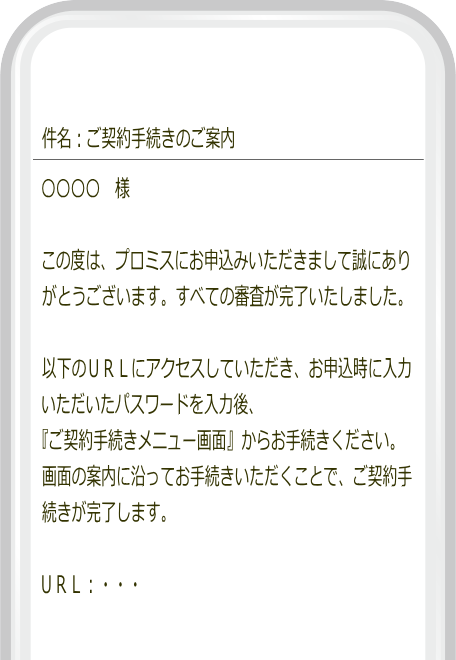

一次審査に通過すると、申込時に記入した連絡先へ電話またはメールが届きます。

メールの場合は、必要書類の提出先URLが記載された内容となっています。

一次審査後に提出を求められる書類は、「本人確認書類(運転免許証など)」と「収入証明書(源泉徴収票など)」の2種類です。

借入れ希望額が少ない人の場合(一般的には50万円以下)は、上記メールにもあるように「本人確認書類」だけを提出します。

ただ、金額が少額でも「収入証明書」の提出を求められる場合もあります。

上記メールにも『本審査の結果、あらためて追加で書類のご提出をお願いする場合』と記載されています。

「どうして?」と思うかもしれませんが、そんな時でもすぐ対応できるよう、あらかじめ本人確認書類と一緒に収入証明書も準備しておくと安心です。

2.在籍確認

審査と切っても切り離せないのが「在籍確認」です。

在籍確認とは、申込者が本当に、申込書で申告した会社に在籍しているのかどうかを確認する作業のことです。

一般的には、担当者が個人名で、申告した職場へ電話をかけて行いますが、このとき必ずしも申込者本人が電話に出る必要はなく、別の人が電話に出たとしても、申込者の在籍がわかるような受け答えをしてもらえればOKです。

現在プロミスでは「原則」電話での在籍確認は行っていません。

代わりに提出した書類などで在籍確認を行っていますが、書類の不備などにより電話での在籍確認が必要になることがあります。

しかし、たまたま席を外していただけなのに、「●●はおりません」というようなあっさりとした言い方をされてしまうと、在籍している事実を確認することができません。

「でも、席を外すときに『在籍確認の電話が来るのでよろしく』なんて言えないよ!」

そうですよね!

それに、そもそもプロミスに申し込みしたことを周囲に知られたくもないですよね。

ほかにも、ふだんから私用電話を取り次がない職場では、個人名でかかってくると取り次いでもらえない可能性もあります。

このように、在籍確認が難しい場合は、申込み時にプロミスコールに電話をかけて相談をしてみてください。

また、電話での在籍確認が行われる際は、申込者の同意なしに行われることはないようですので安心してください。

融資限度額(借入れ可能枠)の決定

さて、二次審査(本審査)にも通れば、実際に借りられる金額「利用限度額」が決定されます。

借入れ自体がまったく初めての人の場合は、基本的に上限50万円として、収入に基づいて利用限度額が決定されます。

他社で借入れ実績がある人の利用限度額を決めるときは、貸金業法の総量規制が基準となります。

貸金業法では「年収の1/3を超える貸付」を禁止しています。

これは過剰な貸し付けから利用者を守るもので、他社借入分も含めた総借入残高で判断しますが、これを総量規制と言います。

「総量規制は、他社から借りている分も合計されるの?」

はい、そうなんです!

総量規制はプロミスだけでなく、すべての借入の借入総額が総量規制の判断対象となるため、すでに限度近くまで借入れしている場合は、プロミスでお金を借りることは難しくなります。

審査結果の通知

プロミスでいう「最短3分」というのは、下記のような審査結果の通知までの時間です。

プロミスのうたい文句である「最短3分で融資可能」は、スムーズにすすめば、ここまでにかかる時間が早い人で3分というわけですね。

「そうかー、3分の間にはいろいろな審査が行われているんだね。」

そうなんです。

やはりシステム導入による大幅な効率化は、プロミスだけでなく、利用者にも大きなメリットと言えますよね。

なお、プロミスでは審査の結果がどうであれ、その結果についてメールまたは電話で連絡がきます。

もし3分どころか、2時間以上経過しても何の連絡もない場合は、何らかのトラブルが発生していることが考えられますので、プロミスのフリーコールに連絡してください。

| プロミスコール | |

|---|---|

| ご質問・ご相談 ⇒ 0120-24-0365 女性専用問合せ ⇒ 0120-86-2634 受付時間:9時~21時 |

審査が通れば融資の始まり

プロミスの一次・二次審査(本審査)に合格し、正式な契約手続きが済めば、いよいよ借入れできるようになります。

「審査に通ったけど、お金を借りる必要がなくなったから契約しなくてもいい?」

もちろん、無理に契約をしなくても大丈夫ですよ!

また契約後でも、必要でなければ解約しても問題ありません。

ただし、プロミスに申し込みをしたことは個人信用情報に登録されますので、初めから借りるつもりがないのであれば、申込みはしない方が良いかも知れません。

「すぐには利用しないけど、いざというときに利用できるようにしておきたい」というのであれば、契約まで済ませて利用できる状態にしておくのもひとつの方法です。

ただ注意しなければならないのは、たとえ実際にお金を借りていなくても、その利用限度額は総量規制の借入れ額に含まれてしまうということです。

もし総量規制から利用限度額がトータル100万円だった人が、プロミスで利用限度額30万円で契約できたとします。

その30万円を使わずにキープしているだけの状態でも、すでに100万円のうち30万円は使っているとみなされるため、他社で新たに契約を結ぶ場合は、差額の70万円までしか契約できないことになります。

Webからの申込みが早くておすすめ

すでに紹介しましたように、プロミスにはWeb、自動契約機、電話、アプリの4つの申込方法があります。

この中で借入れがスムーズにすすむのは、Webからの申込みです。

24時間365日、いつでもどこからでも申込むことができますし、Webからだけで契約までを完了できる「Web完結」にも対応しています。

Web完結の申込みの流れ

プロミスのWeb完結申込みの流れを簡単に紹介します。

- 公式サイトの「新規お申込み」をクリックする

- 審査で契約可能額が決定し、メールか電話で連絡がくる

- 本人確認を行う(金融機関口座またはアプリ)

- 「カード発行希望なし」を選択する

- Web完結

なお、4番目で「カード発行希望あり」を選択した場合は、後日自宅や勤務先に郵送となりますので注意してください。 ※申込み時間や審査によって希望に添えない場合があります。「プロミス」

error 初めての方は30日間無利息(メールアドレス登録・Web明細利用の場合)

※新規契約の融資上限は、本審査により決定融資限度額 実質年率 審査時間 1万円~800万円 2.5%~18.0% 最短3分*1

(回答時間)

プロミスで審査を受けるときの注意点

プロミスの審査を受ける時には、次の点に注意してください。

- プロミスの営業時間外は審査が受けられない

- 勤務先の休日に申込むことは控える

ではそれぞれの注意点をチェックしておきましょう。

プロミスの営業時間外は審査が受けられない

プロミスでは、WEBから「365日24時間」申込みすることができます。

しかし、審査はプロミスの営業時間内に行われるため、時間外に申込んでしまうと翌営業日の審査に回されてしまい、申込当日に審査結果を受け取ることはできません。

「何時までに申込めば即日融資をうけられるの?」

うんうん、知りたいですよね!

WEB申込みで当日中に審査結果が知りたいのであれば、20時までに申込手続きを終えるようにしてください。

また、自動契約機からの申込みも同様ですので、自動契約コーナーそれぞれの閉店時間の1時間前には申込みを完了するようにしてください。

どんな人でも必ず最短3分で審査結果が出るわけではありませんから、余裕をもって手続きをすることをおすすめします。

勤務先の休日に申込むことは控える

プロミスは営業時間さえ注意すれば、土日祝日関係なく申込・審査を行っていますので、休みの日にふと思いついて申込みをすることはできます。

しかし、勤務先が休みの場合、電話に出る人がいないので在籍確認ができません。

その場合は、休み明けに在籍確認ができてからの審査結果となるか、場合によっては在籍確認不可で審査に落ちてしまう可能性もあります。

そうならないためにも、勤務先が休みの日の申込みは控えた方が無難です。

「どうしても会社が休みの日に最短で融資を受けたいんだけど、どうすればいいの?」

うんうん、そういうときもありますよね!

その場合は、申込前にプロミスの担当者に連絡し、「勤め先が休みで電話での在籍確認が受けられない」ということを相談してみてください。

審査に落ちる原因

プロミスから借入れをするには、まず審査に通ることが必須となります。

しかし、残念ながら審査に落ちてしまうケースもあります。

「どのようなケースで審査に落ちやすくなるの?」

うんうん、知りたいですよね!

では、審査に落ちる原因として考えられるものを詳しく紹介しますので、申込む前にしっかりと確認しておきましょう。

継続した安定収入がない

プロミスの申込条件にもあるように、借入れをするには継続した安定収入があることが求められます。

これは決して年収が高くなければならない、ということではなく、毎月一定金額程の収入があることを意味しています。

そのため、水商売や自営業の人など、毎月の収入の差が出やすい人は審査に通るのが難しくなります。

他社借入れ件数・金額が多い

プロミスに申込んだ時点で、すでにほかの金融機関から借入れをしている場合、審査で不利になる可能性があります。

毎月の返済が生じているところに新たにプロミスからの返済が加わるのですから、「本当に返済してもらえるのか?」とプロミス側としては不安になりますよね。

また、プロミスは消費者金融なので「総量規制」の影響を受けます。

そのため、すでに年収の3分の1近くの借入れがある場合は、審査に通ることはほぼないと言えます。

個人信用情報に問題がある

プロミスだけではありませんが、カードローンの申込みの審査では、個人信用情報機関に個人信用情報を照会します。

個人信用情報には、これまでクレジットカードやカードローンの利用履歴といった取引内容が記録されていますので、過去に返済や支払いの滞納をしていたり、債務整理をしたりといった記録はすべて明るみにでてしまいます。

返済を延滞したことのある人は信用力が低くなりますので、審査に非常に不利になります。

複数の金融機関に同時に申込んだ

「プロミスの審査に落ちた場合のために、他のところにも申込んでおこう!」と考える人もいます。

しかし、この「申込んだ」という事実は個人信用情報機関にしっかりと記録されますので、プロミスが審査で照会したときにバレてしまうのです。

もし仮に申込んだすべての金融機関の審査に通ってしまったら、プロミスへの返済をしてもらえるか不安視されますので、審査に落ちる可能性が高くなります。

申込内容に虚偽がある

プロミスの審査を有利にさせたいがために、年収を多く申請したり、パートでありながら正社員と偽ったりといった虚偽申請をする人がいます。

しかし、こういった嘘は提出書類や個人信用情報などから、プロミスにはほぼ見抜かれてしまいます。

虚偽申請をしたことがバレた時点で審査落ちとなりますし、その記録は社内データにも残る可能性があるため、今後プロミスに再度申し込んでも審査に通ることはないでしょう。

まとめ

カードローンやキャッシングの審査は、簡単にいえば、申込者が信頼できる人かどうかを判断するものだと言えます。

お金を貸すわけですから、返済期日にきちんと、そして最後まで返済できる人に貸したいと思うのは当然です。

だからこそ審査は厳しいものとなりますが、普通に働いて生活していて初めて申込みをする人であれば、よほどのことがない限り、審査に不安を覚える必要はないでしょう。

なお、今回ここで紹介したのはあくまでも「審査の流れ」ですので、具体的に一次審査や二次審査ではどのような審査が行われるのかなど、「プロミスの審査基準についてもっと詳しく知りたい!」という人は、「プロミスの審査基準とは?申し込み前に確認しておきたいポイントを紹介」で解説していますので、参考にしてください。

「プロミス」フリーキャッシング

error 365日24時間申込OK!即日融資も可能♪

error初めての利用は30日間無利息

(メールアドレス登録・Web明細利用の場合)

※新規契約の融資上限は、本審査により決定

| 融資限度額 | 実質年率 | 審査時間 |

|---|---|---|

| 1万円~800万円 | 2.5%~18.0% | 最短3分*1 (回答時間) |

| 返済方式 | 遅延利率 | 担保・保証人 |

| 残高スライド元利 定額返済方式 | 実質年率20.0% | 不要 |

*1 申込み時間や審査によって希望に添えない場合があります。