プロミスを利用中の人の中には、

「返済日なのに返済に行くのを忘れてしまった!」

「仕事が終わらなくて、ATMに行けなかった!」

という経験をしたことがある人もいるのではないでしょうか。

そんな人におすすめの返済方法が、口座振替です。

プロミスの口座振替での返済は、毎月決まった返済日に口座から自動引き落としで返済されるので、返済忘れを防ぐことができます。

さらに、手数料無料で利用できるのも、人気の理由のひとつです。

そこで、返済を口座振替にする方法と口座振替にした時のデメリット、さらに残高不足で引き落としができなかったときの対処法について紹介していきます。 ※申込み時間や審査によって希望に添えない場合があります。「プロミス」

error 初めての方は30日間無利息(メールアドレス登録・Web明細利用の場合)

※新規契約の融資上限は、本審査により決定融資限度額 実質年率 審査時間 1万円~800万円 2.5%~18.0% 最短3分*1

(回答時間)

プロミスの返済方法を口座振替にする方法

口座振替による返済は、一度の申し込みで毎月指定の日に返済額が引き落としされるため、大変便利です。

口座振替の申し込み方法は次の3種類になります。

- 会員ページから申し込む

- プロミスコールに電話する

- 「預金口座振替依頼書」を郵送する

では、それぞれの申し込みについて詳しくみていきましょう。

1.会員ページから申し込む

プロミスを申込した時にカード発行を選択した人なら、後日送られてくるローンカードと一緒に「返済用口座の登録用紙」が同封されてきますので、記入の上返送します。

もしくは、もっと手軽に手続きしたいという場合は、インターネットの会員サービスページから手続きしましょう。

手続き方法は以下の通りです。

- プロミス公式サイトから会員サービスへログイン

- 「借り入れ・返済の手続き」から「口座振替のお手続き」を選択

- 引落とし希望の金融機関を選択 → 指定した金融機関のサイトへ移動

- 金融機関のサイトで必要事項を入力

- 「収納機関へ戻る」でプロミス公式サイトへ移動 → 手続き完了

休憩時間や移動中など、スキマ時間で手軽に申し込めるので、仕事が忙しい人は是非利用してみてください。

2.プロミスコールに電話する

すでにプロミスを利用している人が口座振替の申し込みする場合には、契約中の内容の変更が必要となることがあります。

そこで、まずはプロミスコール(0120-24-0365)へ連絡しましょう。

また、プロミスコールでの申し込みは、インターネットの操作に不安がある人にもおすすめです。

オペレーターから、引き落としの手続きに必要な情報を確認されますので、指定する金融機関の口座番号などをあらかじめ控えておくとスムーズに申し込みを行うことができます。

「預金口座振替依頼書」を郵送する

口座振替は、ネット銀行は問題ありませんが、それ以外の金融機関の場合では、インターネットバンキングの手続きが済んでいないと会員サービスから手続きすることができません。

また、会員サービスで手続きができる対象金融機関以外の金融機関から、引き落としを希望する場合も同様で、その時はプロミスコール(0120-24-0365)へ連絡して「預金口座振替依頼書」を送ってもらいましょう。

その「預金口座振替依頼書」を提出することで、口座振替の登録をすることができます。

口座振替の返済日と引き落とし時間は?

プロミスの返済方法を口座振替にした場合、返済日・引き落とされるタイミングは登録した金融機関によって異なります。

では、もう少し具体的に口座振替の返済日と、引き落とし時間についてみていきましょう。

4つの日付から選べるのは全部で40銀行

プロミスで4つの引落日から選べるのは、三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行、PayPay銀行の5行のほか、次の35銀行です。

- 阿波銀行

- 北九州銀行

- 熊本銀行

- 埼玉りそな銀行

- 滋賀銀行

- スルガ銀行

- 筑波銀行

- 西日本シティ銀行

- 百十四銀行

- 福岡銀行

- 北陸銀行

- 武蔵野銀行

- 山形銀行

- りそな銀行

- 南都銀行

- 八十二銀行

- 百五銀行

- 第四北越銀行

- 関西みらい銀行

- 福井銀行

- 清水銀行

- 池田泉州銀行

- 京都銀行

- 群馬銀行

- 山陰合同銀行

- 十八親和銀行

- 中国銀行

- 七十七銀行

- 四国銀行

- 広島銀行

- 北洋銀行

- 宮崎銀行

- もみじ銀行

- 山口銀行

- 琉球銀行

上記の銀行であれば、返済日は5日、15日、25日、末日のいずれかから選択することができますが、それ以外の銀行の場合は、返済日は毎月5日に自動的に設定されます。

もし、「給料日に合わせて引き落とし日を設定したい」というのであれば、上記の33銀行いずれかで口座を開設したうえで、口座振替の引き落とし設定をするようにしましょう。

なお上記40銀行であっても、一度設定した返済日は毎月固定となりますので注意してください。

※2025年5月15日現在の情報です。

引き落としされる時間は金融機関によって違う

プロミスの口座振替の引き落とし時間は、処理の関係で金融機関によって異なっているので、一律に何時とは明言できません。

他サイトには、プロミスの口座振替の引き落とし時間を紹介しているサイトもありますが、公式の情報ではないので注意しましょう。

返済期日に口座にお金を入れるのが遅くなったときは、プロミスコールで確認してみるようにしましょう。

また、期日に遅れてしまったときの対処法についてはこの記事の後半で紹介していますので参考にしてみてください。 error 365日24時間申込OK!即日融資も可能♪ *1 申込み時間や審査によって希望に添えない場合があります。「プロミス」フリーキャッシング

error初めての利用は30日間無利息

(メールアドレス登録・Web明細利用の場合)

※新規契約の融資上限は、本審査により決定融資限度額 実質年率 審査時間 1万円~800万円 2.5%~18.0% 最短3分*1

(回答時間)返済方式 遅延利率 担保・保証人 残高スライド元利

定額返済方式実質年率20.0% 不要

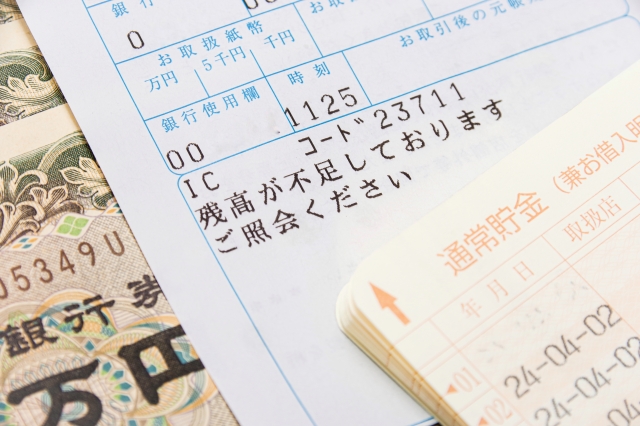

【注意】プロミスは再引き落としされない!

返済日に引落口座が残高不足で引き落としできなかった場合、再度引き落としされるかどうか気になりますよね。

残念なことに、プロミスでは残高不足で返済額が引き落としされなくても、翌日以降に再度引き落としが実行されることはありません。

そのため、返済期日に引き落としがされなかったことがわかった時点で、プロミスコール(0120-24-0365)まで電話で連絡をしてください。

その後の返済方法について相談に乗ってもらうことができます。

面倒だからとそのまま放置することだけはしないようにしましょう。

残高不足で引き落としできなかったときの対処法

プロミスの口座振替での返済を利用していて、返済日までにお金を口座に入れ忘れてしまったり、予期せぬ引き落としがあったりと、残高不足で引き落としができない場合もあるでしょう。

そうした場合は、プロミスでは再度の引き落とし日は設けられていないため、自分で返済手続きをしなければいけません。

返済が期日に間に合わなかった場合、翌日から年利20%の遅延損害金が発生してしまうので、1日でも早く返済するようにしましょう。

次は、残高不足で引き落としができなかった場合の返済方法を見てみましょう。

まずはプロミスに連絡して対処法を聞こう

口座の残高不足でプロミスの返済期日に引き落としができなかった場合は、まずはプロミスコール(0120-24-0365)に連絡して返済予定日を伝え、遅延利息を含めた返済額と返済方法の確認をしましょう。

その後、指示の通りに返済を行います。

プロミスコールのオペレーターに聞いたときに、インターネット返済かATMを使った返済を指示された場合にどうすればいいのか、具体的に次の記事で確認していきましょう。

インターネット返済ならほぼ24時間対応している

インターネットバンキングを利用している人は、プロミスの返済を手数料無料で利用できるインターネットでの返済がおすすめです。

しかし、以下のシステムメンテナンスが入る時間は利用できないので注意しましょう。

- 毎週日曜日23:00~月曜日7:00

- 毎月第3日曜日0:00~6:00、及び前日土曜日の23:00~24:00

- 各金融機関システムメンテナンス日

プロミスへの返済は、インターネット会員サービスから行うことができます。

返済ページの指示に従って金額を指定し、インターネットバンキングへログインして返済を実行しましょう。

プロミスは口座振替やATMでの返済の他に、インターネットでの返済も可能です。 ふだん、インターネット返済を活用…

プロミスATMや提携先で返済

プロミスへの返済は、プロミスATMだけでなく、三井住友銀行やローソン銀行といった提携ATMからも返済することができます。

プロミスATM、三井住友銀行ATMは返済時の手数料が無料なので、自宅や職場の近くにある人には利用をおすすめします。

口座振替返済を利用するデメリット

ここまでは、口座振替の便利さや申し込み方法についてみてきましたが、口座振替には少ないながらデメリットがあります。

ここでは3つのデメリットを紹介していきますので、口座振替を検討するときの参考にしてください。

33銀行以外の銀行は返済日が選べない

プロミスで口座振替での返済を利用する場合、先にも紹介したとおり、33銀行以外の金融機関を選択すると、返済日が毎月「5日」しか指定できません。

33銀行であれば、5、15、25、末日から選択できます。

また、口座振替以外の返済方法を選択した場合も返済日を選べます。

いくら自動引き落としが便利とはいえ、返済日が5日では困るという場合は、口座振替を利用する場合は注意が必要です。

返済の反映に時間がかかる金融機関がある

口座振替の返済後、借入残高に反映されるタイミングは金融機関によって異なっています。

33銀行を利用した場合は、当日のうちに借入残高へ反映されます。しかし、その他の金融機関では「3営業日後」の反映となります。

もし、返済することで増えた借入枠からまたすぐに借り入れを行いたい場合、33銀行以外の金融機関を利用している人は、少なくとも3日間(土日・祝日を挟む時はそれ以上)借入枠は増えませんので注意してください。

口座振替では毎月の約定返済分しか返済できない

プロミスの口座振替による返済は、毎月決められた約定返済額が自動的に返済されます。

プロミスに限らず、約定返済額さえ返済していれば全く問題はありません。

しかし、毎月の返済額が少ない場合、それだけを返済していると返済期日が長くなり、支払利息もどんどん増えていきます。

利息の支払いを少しでも減らしたいという場合は、毎月の約定返済額にプラスして返済する「繰り上げ返済」がおすすめです。

しかし、口座振替では繰り上げ返済をすることができないので、余裕がある月はインターネットやATMなど口座振替以外の方法で、毎月の返済額以上に積極的に返済することをおすすめします。

プロミスの返済日を忘れないためにメールサービスを利用しよう

プロミスの返済日を忘れていて預金口座に残高がなかったということになると、返済するつもりがあっても返済遅延となってしまい、遅延損害金が発生してしまいますよね。

そのため、あらかじめ返済日を忘れないようにする工夫も必要です。

プロミスでは、メールで返済日を知らせてくれる「ご返済日お知らせメール」サービスがあります。

インターネットの会員サービスページから設定することができ、配信を希望する日にちや時間を指定することができます。

もし、返済日を忘れてしまいがちな人は、「ご返済日お知らせメール」を利用してみてください。

まとめ

プロミスの返済方法のひとつ「口座振替」は、毎月の返済の手間を省き、また忘れずに返済できるのでとても便利です。

忙しい人や、つい返済日を忘れがちな人が是非口座振替を利用してみてください。

ただし、預金残高には注意が必要ですよ。

「プロミス」フリーキャッシング

error 365日24時間申込OK!即日融資も可能♪

error初めての利用は30日間無利息

(メールアドレス登録・Web明細利用の場合)

※新規契約の融資上限は、本審査により決定

| 融資限度額 | 実質年率 | 審査時間 |

|---|---|---|

| 1万円~800万円 | 2.5%~18.0% | 最短3分*1 (回答時間) |

| 返済方式 | 遅延利率 | 担保・保証人 |

| 残高スライド元利 定額返済方式 | 実質年率20.0% | 不要 |

*1 申込み時間や審査によって希望に添えない場合があります。