この記事を読んでいる人は、プロミスの過払い金について知りたいのだと思います。

テレビで「過払い金請求」のCMを目にするたびに、気になっている人もいるでしょう。

これまでに、キャッシングやカードローンでお金を借りたことがある人は、「もしかして自分も過払い金請求ができるかも?」なんて思ったことが、一度ぐらいはあるかもしれませんね。

「でも、どうやって過払い金があるかどうか調べればいいのか分からないんだよね。」

うんうん、そうですよね!

友達や家族に相談するわけにもいかないし、「あとでいいか」とついそのままにしてしまいがちです。

それに、過払い金があるかどうかも分からないのに、CMで見た法律事務所に「気軽に電話」なんてできないですよね。

そんな人のために、今回はこれまでプロミスでお金を借りた経験がある人を対象に、過払い金の確認方法や請求方法について解説していきます。

過払い金についてのモヤモヤをここですっきり解消してください。 ※申込み時間や審査によって希望に添えない場合があります。「プロミス」

error 初めての方は30日間無利息(メールアドレス登録・Web明細利用の場合)

※新規契約の融資上限は、本審査により決定融資限度額 実質年率 審査時間 1万円~800万円 2.5%~18.0% 最短3分*1

(回答時間)

プロミスへ過払い金請求ができる借入契約は?

まずは、どんな契約がプロミスへ過払い金請求できるのかを確認してください。

「過払い金は、借り入れをしていた時期が重要っていうよね?」

そうなんです!

過払い金が発生しているかどうかのポイントは、プロミスの上限金利が変更された日です。

プロミスと2007年12月以前に契約・借入をした人

プロミスの過払い金請求は、基本的に2007年12月18日までにプロミスで契約し、借入をしていた人が対象です。

というのも、プロミスは翌日の2007年12月19日に、上限金利を17.8%へ変更しているからで、その前日までの上限金利は25.55%でした。(プロミスの現在の上限金利は18.0%です)

そのため、12月18日までの契約や取引が過払い金の対象となるわけです。

また、プロミスに吸収合併となったポケットバンク、子会社となったクオークローン、サンライフ、アットローンについてもプロミスへ過払い金請求をすることができるようになっています。

ただし、上記の子会社のうち、クオークローン、サンライフ、アットローンについては注意が必要です。

数多く存在する消費者金融の中でも、プロミスを利用している、あるいはプロミスに興味があるという人は多いのではない…

クオークローンとサンライフは「切替事案」のみ対象

クオークローン、サンライフでお金を借りたことがある人もプロミスに過払い金を請求することができますが、細かな条件がありますので注意してください。

クオークローンとサンライフの2社がプロミスの子会社になったとき、その時点での顧客との契約をプロミスへ移す際にふたつの方法が取られました。

ひとつ目は、借入残高と同額をプロミスから借入して2社へ返済した上で、今後はプロミスと取引を続けるように勧誘したものです(これを切替事案と呼びます)。

このときには「残高確認書兼振込代行申込書」が作成されました。

ふたつ目は、ひとつ目の方法に応じなかった顧客の借入分を、債権譲渡という形でプロミスへ渡したものです(これを債権譲渡事案と呼びます)。

プロミスへ過払い金が請求できるのは、ひとつ目の切替事案と呼ばれるもので、債権譲渡事案の場合は過払い金請求の対象にはなりませんので注意してください。

プロミスぷろの「プロミスカードローンの3つのよくある疑問?解決して安心しよう!」の記事一覧です。プロミスについてどこよりも詳しく解説します。

アットローンはそもそも過払い金が発生していない

アットローンは2004年にプロミスの子会社となりましたが、当時からプロミスの「金利フルライン戦略」のもと、上限金利を低くすることでプロミスと差別化を図り、共存していました。

つまり、当時プロミスの金利は18%~25.55%でしたが、アットローンでは15%~18%と利息制限法の上限金利よりも低く設定されていたため、アットローンで借り入れをしていた人は、まず過払い金は発生しないと考えることができます。

過払い金の仕組みとプロミスの返還額相場

プロミスへ過払い金請求できる借入契約の対象が分かったところで、ここで簡単に過払い金について確認しておきましょう。

そもそも過払い金とはなんなのか。

文字からして、払いすぎているお金というわけですが・・・。

「お金を借りて返済していくだけで、本当に払いすぎなんてことが起こるの?」

「金利が違うからって言われても、よく分かんないなぁ」

そうですよね!

過払い金は利息の計算が大きく関係してくるので、素人にはちょっと分かりづらいところがありますよね。

そこで改めて「過払い金とは何なのか」、「なぜそのようなお金が発生するのか」、過払い金の仕組みについて説明していきます。

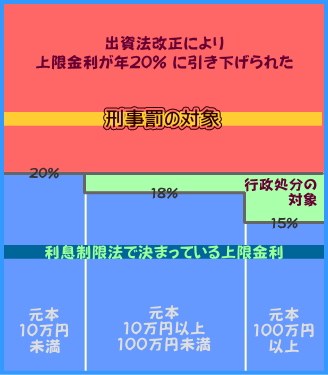

利息制限法と出資法の上限金利の差が過払い金を生んだ

消費者金融がお金を貸す時の利息に関係する法律として、「利息制限法」と「出資法」のふたつがあります。

どちらも貸付利息を制限するものですが、実はこのふたつで定められていた上限金利が過去において異なっていました。

利息制限法では年15.0%~20.0%でしたが、出資法では一律年29.2%以下となっていたのです。

貸金業者はどちらを貸し付け条件に適用させても特に問題はなかったので、より金利が高い出資法の上限金利を適用(年29.2%)している消費者金融が大半でした。

そのため、この利息制限法の上限金利18.0%と、出資法の上限金利29.2%の間の金利を「グレーゾーン金利」と呼び、このグレーゾーン金利が原因で多くの多重債務者を作り、借金が返せない人が増えていったのです。

多重債務者の自殺などが社会問題となり、その結果、2010年6月に出資法の上限金利は20.0%に下げられ、また貸金業法も法改正され、利息制限法の上限金利を超えた金利による貸し付けは、行政処分の対象となるようになりました。

そして、このグレーゾーン金利でお金を借りていた人に対して、正しい金利に基づく利息で計算した返済額と、実際に支払った金額の差を「過払い金」として、貸金業者へ返還請求をするのが「過払い金請求」なのです。

プロミスでは出資法が改正される前に、上限金利を引き下げて貸付を行うようになっていましたが、それでも「グレーゾーン金利」が適用されていた時期はあります。

そこで、過去プロミスからの借入が、「グレーゾーン金利適用の時期」に当たるかどうかをチェックすることが大きなポイントとなってくるのです。

この記事を読んでいるのは、プロミスの返済シミュレーションをしてみたいと思っている人だと思います。 きちんと返済…

請求金額は借入期間と借入金額によって決まる

過去にプロミスでグレーゾーン金利が適用された利息で借入をしていたとして、では過払い金はどのくらいになるのか気になります。

過払い金は、借入期間と借入金額によって請求金額が変わります。

「つまり、すべての人に同じ額の過払い金が戻ってくるわけじゃないってこと?」

そうなんです!

請求する人によってそれぞれ金額が異なるんです。

申込者の審査結果だけでなく、当時の景気や適用する法によって、融資の金利は常に変動してきました。

グレーゾーン金利での借入期間が長ければ、過払い金も多く発生していますし、借入金額が大きければ適用金利が下がるので、過払い金が思った以上に戻ってこない、というケースもあるのです。

そのため一概に「この期間に借入をしていた人はこの程度の金額は確実に戻ってきますよ」とは明言できないんです。

では、プロミスで過払い金が発生しているのはいつの時期なのか、どのぐらいの金利なのかについて解説していきます。

「知りたい肝腎なことがネットに載ってない!」 「どこに聞いたらいいかわかんない!」 こんなことありませんか? …

支払った利息によって過払い金は異なる

貸金業者の適用金利は、借入金額や融資の審査結果によって変動します。

ポイントは「プロミスに対し支払ったグレーゾーン金利の利息はいくらなのか」ということですが、単に支払った利息金額だけでは算出できないのが過払い金請求のややこしいところです。

借入期間と借入金額はどの程度で、追加融資があったときに適用金利の変動はなかったのかなどを詳しく確認するための材料が、プロミスに請求する「取引履歴」にすべて記されています。

そこに記載されている取引内容から、本当に支払うべき利息はいくらだったのかなどを算出するのです。

そのため、まずはプロミスから「取引履歴」を取り寄せる必要があります。

この記事を読んでいる人は、プロミスのお問合せ窓口を利用したいと考えていることと思います。 プロミスを利用してい…

プロミスの上限金利の変化

プロミスに限った話ではありませんが、金融機関の貸付利率はずっと同じではありません。

時代によって大きく変動していますので、参考に今までのプロミスの、上限金利の変化を紹介します。

【プロミスの上限金利の変化】

| 適用年 | 上限金利 |

|---|---|

| 1984年 | 39.5% |

| 1987年 | 36.5% |

| 1988年 | 32.0% |

| 1989年 | 29.2% |

| 1995年 | 25.5% |

| 2019年 | 17.8% |

| 2025年 | 18.0% |

自分の場合はどの時期の適用金利だったのかをまずは知っておかなければ、計算をすることができません。

これについては、プロミスから取り寄せた取引履歴で確認することができます。

この記事を読んでいるのは、プロミスのコールセンターではどのようなことができるのかを知りたい人だと思います。 も…

プロミスの過払い金返還額の相場

プロミスに過払い金請求ができる契約対象が分かったところで、それでは実際に過払い金請求をした場合、どのくらいの割合でお金が戻ってくるかについて確認していきます。

「どうせなら、余分に払った全額戻ってきてほしいよ!」

うんうん!ほんとその気持ちよく分かります!

払う必要がなかった分なので、全額きっちり返してもらいたいですよね!

でも実際には和解案を受け入れた場合、全額返還してもらうことは非常に難しいのが現実です。

プロミスで何か知りたい、また疑問に感じることがあればまずフリーダイヤルに連絡をするという方法が最も早く、確実な…

和解すると返還率はおよそ70%に

プロミスから提示された和解案をそのまま承諾すると、過払い金の返還率はおよそ70%になることが多いです。

つまり、過払い金が100万円あった場合、戻ってくるのは70万円前後ということですね。

「いやいや、そんなのおかしいでしょ?」と怒りを覚えるかも知れませんね。

絶対に全額(もしくはそれに近い金額)を返してもらいたいというのであれば、裁判をすれば全額に近い金額を返還してもらえる可能性があります。

ただし裁判になると長期戦になるため、過払い金が返還されるまで半年以上かかることを覚悟しておく必要があります。

無人契約機の設置やWeb申し込みなど、消費者金融は手軽にキャッシングの申し込みができます。 しかし、「消費者金…

時効が過ぎたら過払い金請求ができないこともある

仮に過去の借金で過払い金が発生していると考えられたとしても、状況によっては過払い金請求ができない場合があります。

過払い金請求ができないケースは、主に次のふたつです。

- 時効となっている

- 過去に利息減額の任意整理をしたことがある

実は、過払い金請求には時効があります。

また、過去の借金を任意整理した経験がある人も注意が必要です。

それでは過払い金の「請求できないケース」について詳しく見てみましょう。

この記事を読んでいるということは、大手消費者金融であるプロミスの本社がどのような会社なのか気になっているのだと…

過払い金請求の時効は完済後10年

たとえ過払い金が確実にあると判明しても、時効を過ぎていれば請求することはできません。

「過払い金の時効って何年なの?」

そこ、気になりますよね!

過払い金請求期限は「最終取引日から10年」です。

ポイントは「最終取引日」が起算日(計算する際の1日目)だということです。

完済して10年が経っていたとして、その間に一切取引がなければ時効を迎えてしまっていますが、仮に一度完済して、その半年後に再びお金を借りたり、また返済したりしていれば、その最後の取引をした日から10年となります。

したがって、先に完済した借金についての過払い金を請求することができます。

ただし、一度完済したあと、契約をし直してお金を借りている場合は、先の契約はその時点で終了しているということになりますので、時効が成立してしまっている可能性があります。

あくまでも、先に完済した契約をそのまま引き継いで再びお金を借りた場合に、過払い金請求ができる可能性があるということになりますので注意してください。

過去に利息減額の任意整理をしたことがある

過去に返済が困難になり、交渉の末、利息を減額してもらったという経緯があれば、過払い金請求をしても返還はかなり難しい状況になります。

なぜなら、過去にプロミスから利息の減額やカットをしてもらった時点で、過払い金が相殺されている可能性があるためです。

利息を減額してもらったことがあるからと言って過払い金の請求ができないということはないですが、プロミスとの交渉が難航することは予想されます。

そのため過払い金請求ができる条件として「過去に利息減額をしたことがない」状態が望ましいと言えます。

過払い金を取り戻すまでの手続きと流れ

過払い金を請求し返還してもらうまでの手続きや流れは次の通りです。

- 取引履歴の取り寄せ

- 過払い金の計算

- 過払い金請求

- 交渉や裁判

大まかに、4ステップに分けて説明していきます。

1.取引履歴の取り寄せ

まず、何よりも重要になるのが、プロミスへの取引履歴の取り寄せです。

というのも、取引履歴から過払い金の有無、そして過払い金額を計算することになりますので、確実に入手しなくてはなりません。

自分で請求する場合は、プロミスに電話で申し込めるので営業時間内に連絡をしてください。

「でもさ、取引履歴を取り寄せる目的を聞かれたらどうすればいいの?」

うんうん、理由を聞かれるかもしれないと心配になりますよね!

その場合は、「過払い金を確認するため」というような説明はせず、「過去の取引を整理している」というような説明をするようにしましょう。

取引履歴は郵送で送られてきますが、依頼をしてから手元に届くまでに1~2週間ほど時間を要しますので、急ぎであればその旨もしっかりとプロミスに伝え、速達扱いにしてもらうなど対処をしてもらってください。

2.過払い金の計算

過払い金の計算方法は、以前はすべて手計算で行っていましたが、現在は必要事項を入力すれば、あとは自動で計算してくれるフォーマットがあります。

これはインターネットからダウンロードできて、しかも無料で使えるツールなので、まずはこのようなツールを使って、本当に過払い金があるのかを計算してみてください。

この計算を間違えると過払い金請求自体ができなくなってしまう可能性が高いので、確実に過払い金請求をしたいなら、専門家に依頼することをおすすめします。

しかし、過払い金が発生していたとしても弁護士や司法書士に依頼するとなれば成功報酬の支払いが発生してしまいます。

その点も踏まえ「専門家に依頼しても手元にお金が残る金額を返還してもらえるのか」ということも判断材料にする必要がありますね。

3.過払い金請求

確実に過払い金があると判明したら、プロミスに過払い金の請求を行います。

まずは「間違いなく過払い金があるので請求したい」という内容の「過払い金請求書」をプロミスに郵送します。

送付する日の日付や、氏名のほかに、引き直し計算の結果、過払い金の金額、返還期限と返還先口座などを記しておいてください。

もし当時の会員番号が分かれば、記載しておくとよりスムーズです。

あとはプロミスから反応があるかどうかを待つのみです。

期限内に振込がなければ、そこから電話交渉という流れを考える必要があります。

4.交渉や裁判

送付した過払い金請求書が届き次第、プロミスから返答があります。

プロミスから和解案として提案される金額は、冒頭でも紹介しましたが請求金額の7割程度ということが多いです。

そこから交渉に入っていくのですが、ここから専門知識も必要になるので弁護士などの専門家にバトンタッチすると、自分で交渉を行うよりもスムーズにすすみます。

それでも希望額を返還されなければ裁判という流れになります。

提訴する裁判所は、請求金額によって変わるので注意してください。

140万円以下ならば簡易裁判所、140万円以上なら地方裁判所になります。

過払い金請求を弁護士などに依頼した場合の費用

過払い金請求を専門家に依頼せず自力で行うこともできますが、専門的な知識が必要ですし、やはり手続きが大変です。

そんなときの相談場所として活用できるのは、専門家である弁護士や司法書士といった法律事務所です。

「でも、弁護士費用とか高いんじゃないの?」

うんうん、心配ですよね!

過払い金よりも高額かも知れませんしね!

専門家に依頼する場合は、依頼にかかる費用についても知っておかなくてはなりませんね。

では、過払い金請求を専門家に依頼するとどのくらいの費用がかかるのか紹介していきます。

過払い金請求にかかる費用

過払い金請求を弁護士などに依頼すると、次のような費用がかかります。

| 相談料 | 5,000円/1時間 |

|---|---|

| 着手金 | 1万円~2万円 |

| 基本報酬 | 50,000円前後 |

| 成功報酬 | 20%~25% |

| その他手数料 | 通信費や振込手数料など |

なお、ここで紹介した金額は一般的な相場を紹介していますので、詳しい金額は依頼する専門家に確認してください。

過払い金請求は完済してからがおすすめ

プロミスに過払い金請求をするタイミングはいつでもいいのですが、可能ならば借り入れを完済してからのほうがいいです。

理由は信用情報機関への影響です。

過払い金を請求すること自体は、金融事故ではないのでブラックリストに載るということはありません。

しかしプロミスに借入残高がある状態で過払い金請求を行い、その金額で現在の借入残高と相殺してしまうと、手続き的には債務整理になってしまうため、一時的にですがブラック扱いになってしまうのです。

もしそうなってしまえば、今後新たな借入を希望し、融資申込みをしても、その情報で審査落ちになってしまう可能性があります。

そのためできる限り過払い金請求は、完済後に行うことをおすすめします。

この記事を読んでいるということは、プロミスの完済について知りたいのだと思います。 もしくは、完済後にプロミスを…

過払い金請求を自分でする3つのデメリット

過払い金の請求は、専門家に依頼せずに個人ですべて手続きすることも可能です。

ただし、個人で手続きをすることには次の3つのデメリットがあります。

- 取引履歴の開示請求手続きに時間がかかる

- 過払い金の引き直し計算を間違いやすい

- プロミスから和解を提案されることが多い

ではそれぞれのデメリットについて確認していきましょう。

「プロミス」と検索すると、SMBCグループや三井住友銀行の名前が出てきて、「両社の関係が気になる」という人もい…

1.取引履歴の開示請求手続きに時間がかかる

最も費用を抑えることができるので、過払い金の請求手続きをすべて自分で行う人もいます。

ただし、個人で請求を行っても手続きを後回しにされることが多く、取り寄せまでに1か月から2か月かかることがあります。

そのため、時効が迫っているという人はなるべく早めに手続きをする必要があります。

プロミスでは、お金に余裕があるときに繰り上げ返済ができます。 通常返済だけでなく、繰り上げ返済をすることでお得…

2.過払い金の引き直し計算を間違いやすい

プロミスの取引履歴を確認して、グレーゾーン金利での取引があった場合は、利息制限法による金利を使って自分で引き直し計算をしなければなりません。

計算方法ですが、インターネットに無料で使えるフォーマットがあるので、まずはそれらを活用してみてください。

ただし、過払い金の引き直し計算を間違えると、本来返ってくる過払い金より少なくなることや、過払い金の請求自体を断られてしまう可能性が高いです。

最短即日融資や無利息期間サービスだけでなく、アプリローンという借り入れ方法があるプロミスが気になっているという…

3.プロミスから和解を提案されることが多い

過払い金の引き直し計算が終わったら、プロミスに「過払い金返還請求書」と「引き直し計算書」を内容証明郵便で送ります。

その後、プロミスから連絡があったら、交渉を自分でしなければなりません。

しかしプロミスとしても、請求者すべての過払い金の満額返還に応じれば企業を継続していくことすら危ぶまれます。

そのためまず交渉のときに、「この程度の金額で和解しませんか?」という提案があります。

特に個人で請求をしてくる人には和解で解決しようとする場合が多いです。

和解の内容は債務者にとって不利な場合がほとんどです。

交渉が面倒になって和解してしまうと、本来戻ってくるはずの過払い金も返ってこずに損をしてしまう可能性が高いです。

そのようなプロミスからの提案内容を飲めるのか飲めないのかという判断を自分でしなくてはいけません。

交渉の途中で「やっぱり一人では無理だ」と思ったら、いつでも弁護士などを付けることは可能ですので、交渉が難しくなった場合には専門家に依頼する方法も検討してください。

まとめ

プロミスは過払い金に対しては、他金融機関と比較すると前向きに対応してくれる金融機関として有名です。

とはいえ、最初の交渉から全額返還は厳しいですから、あとはどこまでの金額を要求するのかで、その後の対応が変わってきます。

また過払い金には時効があるので、気になった場合にはすぐにプロミスに電話をし「取引履歴の開示請求」をすることをおすすめします。

「プロミス」フリーキャッシング

error 365日24時間申込OK!即日融資も可能♪

error初めての利用は30日間無利息

(メールアドレス登録・Web明細利用の場合)

※新規契約の融資上限は、本審査により決定

| 融資限度額 | 実質年率 | 審査時間 |

|---|---|---|

| 1万円~800万円 | 2.5%~18.0% | 最短3分*1 (回答時間) |

| 返済方式 | 遅延利率 | 担保・保証人 |

| 残高スライド元利 定額返済方式 | 実質年率20.0% | 不要 |

*1 申込み時間や審査によって希望に添えない場合があります。